2015年5月22日 7:25 PM

【カテゴリ】不動産に関する税金,相続,遺品整理

遺品整理を行う方の中には、家の売却を考えている方も非常に多くいます。

その中で、不動産を売却するにあたり、もっとも多い質問が

不動産の所有期間は親の代から引き継げるのか?

です

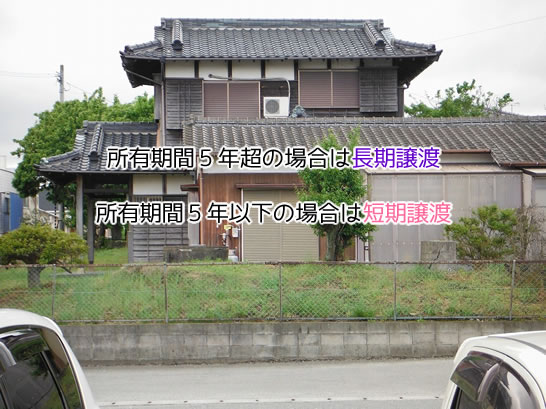

皆さん税金の基礎知識として、

所有期間5年超の場合は長期譲渡、所有期間5年以下の場合は短期譲渡というのは理解しているんで

すが、相続で取得した場合どうなるか?

答えは、亡くなられた両親などが所有した期間を引き継ぐことができます。

短期譲渡と長期譲渡では税額が20%近く違うので注意が必要です!!

2015年3月25日 5:44 PM

【カテゴリ】不動産に関する税金

固定資産税は、固定資産の価格すなわち「適正な時価」を課税基準として課税されます。このため、本来なら毎年評価替え

を行い、これによって得られる「適正な時価」を元に課税を行うことが納税者間における税の負担の公平に資することにな

りますが、膨大な量の土地や建物について毎年評価を見直すことは、事実上不可能であることから、土地と建物については

原則3年間評価を据え置く制度、すなわち、3年ごとに評価額を見直す制度がとられています。

以上のことから、評価替えは、この間における資産価格の変動に対応し、評価額を適正な均衡のとれた価格に見直す制度と

もいえます。

今年度、平成27年度は評価替えの年なっています。

2015年3月9日 6:06 PM

【カテゴリ】不動産に関する税金

不動産取得税は、土地や家を購入したり、家を建築(新築・増築・改築)したり、贈与されて取得したり、不動産を

取得したすべての人(個人・法人問わず)に課税される税金です。

しかし、相続で取得した場合は非課税です。

また、課税標準額が一定の価格未満の場合に免税です。

不動産取得税の不動産の取得は、有償・無償を問わず、ただで貰っても不動産取得税かかかりますし、不動産評価額

が贈与税の年間基礎控除額(110万円)を超えれば、贈与税も加算されます。

婚姻期間が20年以上の配偶者から、居住用不動産を贈与する場合、2000万円を控除(贈与税は無税)すること

ができるんですが、不動産取得税は課税されますので注意が必要です。